·

· 全国

2020年中级会计职称《中级会计实务》考试真题考点回顾:投资性房地产的范围(9月6日)

单选题

下列各项中,不属于投资性房地产的是()。

A.已出租的土地使用权

B.按照国家有关规定认定的闲置土地

C.持有并准备增值后转让的土地使用权

D.已出租的建筑物

【答案】B

【解析】投资性房地产主要包括已出租的土地使用权、持有并准备增值后转让的土地使用权和已出租的建筑物。

投资性房地产的范围

主要包括已出租的土地使用权、持有并准备增值后转让的土地使用权和已出租的建筑物。

属于投资性房地产的项目

1、已出租的土地使用权

企业计划用于出租但尚未出租的土地使用权,不属于此类

以经营租赁方式租入再转租给其他单位的土地使用权不属于投资性房地产

2、持有并准备增值后转让的土地使用权

闲置土地不属于投资性房地产

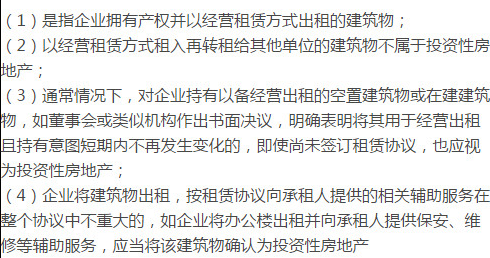

3、已出租的建筑物

不属于投资性房地产的项目

1、自用房地产

即为生产商品、提供劳务或者经营管理而持有的房地产。(固定资产、无形资产)

例如,企业拥有并自行经营的旅馆,其持有目的主要是通过提供客房服务赚取服务收入,该旅馆不确认为投资性房地产。

2、作为存货的房地产

通常指房地产开发企业在正常经营过程中销售的或为销售而正在开发的商品房和土地。

【特别提示】某项房地产,部分用于赚取租金或资本增值,部分自用,能够单独计量和出售的、用于赚取租金或资本增值的部分,应当确认为投资性房地产;不能够单独计量和出售的、用于赚取租金或资本增值的部分,不确认为投资性房地产。

该项房地产自用的部分,以及不能单独计量和出售的、用于赚取租金或资本增值的部分,应当确认为固定资产或无形资产。

2020年中级会计职称考试已圆满结束,全国各地的考生请关注各自地区的成绩查询和证书领取通知。

请全国准备报考中级会计职称考试的所有考生合理安排时间,科学备考。

想了解更多信息请访问中国教育在线中级会计职称考试频道。

收起

报名

条件

考试

科目