2021年中级会计职称:财务管理模拟试题(十四)

2021年中级会计职称考试备考进行中,中国教育在线特别为大家整理了“2021年中级会计职称:财务管理模拟试题(十四)”,请大家在备考的过程中认真做题,预祝大家取得好成绩!

1、已知:A、B两种证券构成证券投资组合。A证券的预期收益率为10%,方差是0.0144,投资比重为80%;B证券的预期收益率为18%,方差是0.04,投资比重为20%;A证券收益率与B证券收益率的协方差是0.0048。

要求:

(1)计算下列指标:

①该证券投资组合的预期收益率;②A证券的标准差;③B证券的标准差;④A证券与B证券的相关系数;⑤该证券投资组合的标准差。

(2)当A证券与B证券的相关系数为0.5时,投资组合的标准差为12.11%,结合(1)的计算结果回答以下问题:①相关系数的大小对投资组合预期收益率有没有影响,如有影响,说明有什么样的影响?②相关系数的大小对投资组合风险有没有的影响,如有影响,说明有什么样的影响?

2、某上市公司本年度的净收益为20000元,每股支付股利2元。预计该公司未来三年进入成长期,净收益第1年增长14%,第2年增长14%,第3年增长8%。第4年及以后将保持其净收益水平。

该公司一直采用固定股利支付率的股利政策,并打算今后继续实行该政策。该公司没有增发普通股和发行优先股的计划。

要求:

(1)假设投资人要求的报酬率为10%,计算每股股票的价值;

(2)如果股票的价格为24.90元,若长期持有,不准备出售,计算股票的内部收益率(精确到1%)。

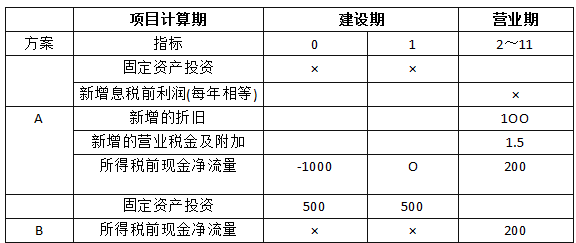

3、已知:某企业拟进行一项单纯固定资产投资,现有A、B两个互斥方案可供选择,相关资料如下表所示:

单位:万元

说明:表中“2~11”年一列中的数据为每年数,连续10年相等;用“×”表示省略的数据。

要求:

(1)确定或计算A方案的下列数据:

①固定资产投资金额;

②营业期每年新增息税前利润;

③不包括建设期的静态回收期。

(2)请判断能否利用净现值法做出最终投资决策。

(3)如果A、B两方案的净现值分别为180.92万元和273.42万元,请按照一定方法做出最终决策,并说明理由。

4、甲企业计划利用一笔长期资金投资购买股票。现有M公司股票、N公司股票、L公司股票可供选择,甲企业只准备投资一家公司股票。已知M公司股票现行市价为每股3.5元,上年每股股利为0.15元,预计以后每年以6%的增长率增长。N公司股票现行市价为每股7元,上年每股股利为0.6元,股利分配政策将一贯坚持固定股利政策。L公司股票现行市价为4元,上年每股支付股利0.2元。预计该公司未来三年股利第1年增长14%,第2年增长14%,第3年增长5%。第4年及以后将保持每年2%的固定增长率水平。甲企业所要求的投资必要报酬率为10%。

要求:

(1)利用股票估价模型,分别计算M、N、L公司股票价值。

(2)代甲企业作出股票投资决策。

想了解更多信息请访问中国教育在线中级会计职称考试频道!

时间:2020-12-08

时间:2020-12-08

时间:2020-12-07

时间:2020-12-08

时间:2020-12-08

时间:2020-12-08

时间:2020-12-08

时间:2020-12-08

时间:2020-12-07

时间:2020-12-08

时间:2020-12-08

时间:2020-12-08

投诉与建议电子邮箱:huangyong5098@dingtalk.com

投诉与建议电子邮箱:huangyong5098@dingtalk.com

商务合作:19923834968

商务合作:19923834968

咨询热线:01086391515

咨询热线:01086391515

eol.cn简介 | 联系方式 | 网站声明 | 招聘信息 | 京ICP证140769号 | 京ICP备12045350号 | 京网文[2014]2016-306号 | 京公网安备 11010802020236号

版权所有 北京中教双元科技集团有限公司 EOL Corporation

Mail to:webmaster@eol.cn

首页

首页 报名入口

报名入口![京网文[2014]2016-306号](http://img.eol.cn/images/indexnew/www1024.jpg){kind=link}