2018年中级会计职称《财务管理》真题及答案解析(第二批)(七)

五、综合题(本类题共2小题,第1小题10分,第2小题15分,共25分。凡要求计算的项目,均须列出计算过程;计算结果有计量单位的,应予标明,标明的计算单位应与题中所给计量单位相同;计算结果出现小数的,除特殊要求外,均保留小数点后两位小数,百分比指标保留百分号前两位小数,凡要求解释、分析、说明理由的内容,必须有相应的文字阐述)

50、甲公司是一家生产经营比较稳定的制造企业,长期以来仅生产A产品。公司2017年和2018年的有关资料如下:

资料一:公司采用平滑指数法对销售量进行预测,平滑指数为0.6。2017年A产品的预测销售量为50万吨,实际销售量为45万吨,A产品的销售单价为3 300元、吨。

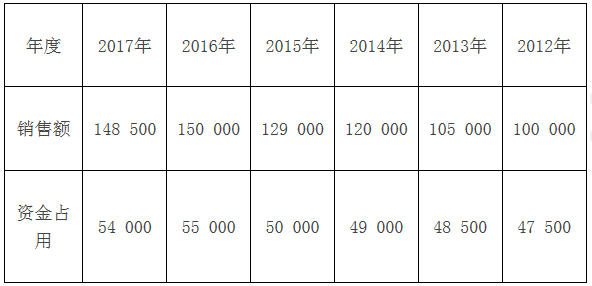

资料二:由于市场环境发生变化,公司对原销售预测结果进行修正,将预计销售额调整为180 000万元。公司通过资金习性分析,采用高低点法对2018年度资金需要量进行预测。有关历史数据如下表所示。

资料三:公司在2017年度实现净利润50 000万元,现根据2018年度的预计资金需求量来筹集资金,为了维持目标资本结构,要求所需资金中,负债资金占40%,权益资金占60%,按照剩余股利政策分配现金股利。公司发行在外的普通股股数为2 000万股。

资料四:公司在2018年有计划地进行外部融资,其部分资金的融资方案如下:溢价发行5年期公司债券,面值总额为900万元,票面利率为9%,发行总价为1000万元,发行费用率为2%;另向银行借款4 200万元,年利率为6%。公司适用的企业所得税税率为25%。

[问题1]、根据资料一,计算:①2018年A产品的预计销售量;②2018年A产品的预计销售额。

[问题2]、根据资料二,计算如下指标:①单位变动资金;②不变资金总额;③2018年度预计资金需求量。

[问题3]、根据要求(2)的计算结果和资料三,计算:①2018年资金总需求中的权益资本数额;②发放的现金股利总额与每股股利。

[问题4]、根据资料四,不考虑货币时间价值,计算下列指标:①债券的资本成本率;②银行存款的资本成本率。

51、乙公司是一家制造企业,长期以来只生产A产品。2018年有关资料如下:

资料一: 8月份A产品月初存货量预计为180件,8月份和9月份的预计销售量分别为2 000件和2 500件。A产品的预计月末存货量为下月销售量的12%。

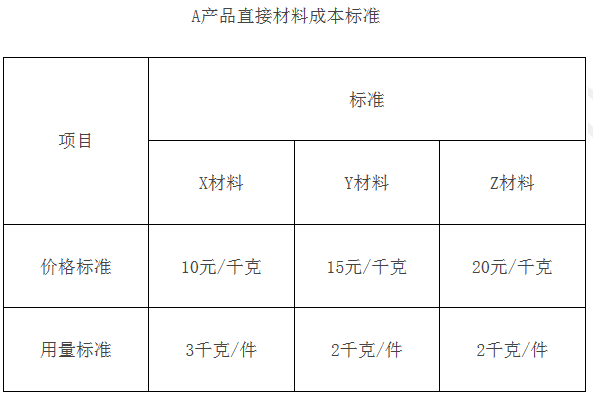

资料二:生产A产品需要耗用X、Y、Z三种材料,其价格标准和用量标准如下表所示。

资料三:公司利用标准成本信息编制直接人工预算。生产A产品的工时标准为3小时、件,标准工资率为20元、小时。8月份A产品的实际产量为2 200件,实际工时为7 700小时,实际发生直接人工成本146 300元。

资料四:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,每月的固定制造费用预算总额为31 800元。

资料五: A产品的预计销售单价为200元、件,每月销售收入中,有40%在当月收取现金,另外的60%在下月收取现金。

资料六: 9月份月初现金余额预计为60 500元,本月预计现金支出为487 500元。公司理想的月末现金余额为60 000元且不低于该水平,现金余额不足时向银行借款,多余时归还银行借款,借入和归还金额均要求为1 000元的整数倍。不考虑增值税及其他因素的影响。

[问题1]、根据资料一,计算8月份A产品的预计生产量。

[问题2]、根据资料二,计算A产品的单位直接材料标准成本。

[问题3]、根据要求(1)的计算结果和资料三,计算8月份的直接人工预算金额。

[问题4]、根据资料三,计算下列成本差异:①直接人工成本差异;②直接人工效率差异;③直接人工工资率差异。

[问题5]、根据要求(1)的计算结果和资料四,计算8月份制造费用预算总额。

[问题6]、根据要求(1)、(2)的计算结果和资料三、资料四,计算A产品的单位标准成本。

[问题7]、根据资料一和资料五,计算公司9月份的预计现金收入。

[问题8]、根据要求(7)的计算结果和资料六,计算9月份的预计现金余缺,并判断为保持所需现金余额,是否需要向银行借款,如果需要,指出应借入多少款项。

时间:2021-10-20

时间:2020-09-04

时间:2020-09-04

时间:2020-09-04

时间:2020-09-04

时间:2021-10-19

时间:2021-10-20

时间:2020-09-04

时间:2020-09-04

时间:2020-09-04

时间:2020-09-04

时间:2021-10-19

投诉与建议电子邮箱:huangyong5098@dingtalk.com

投诉与建议电子邮箱:huangyong5098@dingtalk.com

商务合作:19923834968

商务合作:19923834968

咨询热线:01086391515

咨询热线:01086391515

eol.cn简介 | 联系方式 | 网站声明 | 招聘信息 | 京ICP证140769号 | 京ICP备12045350号 | 京网文[2014]2016-306号 | 京公网安备 11010802020236号

版权所有 北京中教双元科技集团有限公司 EOL Corporation

Mail to:webmaster@eol.cn

首页

首页 报名入口

报名入口![京网文[2014]2016-306号](http://img.eol.cn/images/indexnew/www1024.jpg){kind=link}